Segunda, 28 de Setembro de 2015

Já havíamos escrito um artigo, em agosto de 2014, expondo

verdades e mentiras a respeito do Sistema da Dívida: http://www.auditoriacidada.org.br/verdades-e-mentiras-sobre-a-divida-publica/

Entretanto, dado que o trabalho coletivo que fazemos

(Auditoria Cidadã da Dívida e apoiadores de toda a nossa sociedade) para

divulgar esta importante pauta está popularizando o tema cada vez mais, é

natural que surjam pessoas desonestas, desinformadas ou até mesmo oportunistas

tentando lançar uma “cortina de fumaça” e confundir a população a respeito do

tema, na tentativa de fazer com que ela aceite a dívida pública como plenamente

legítima e, dessa forma, não seja passível de questionamentos.

Óbvio, pois uma população cegamente obediente é o elemento

fundamental para que aqueles que praticam as mais diversas e absurdas

maracutaias financeiras continuem tendo pleno poder político e econômico sobre

o povo. As mais degradantes e prejudiciais formas de corrupção acabam sendo,

desta forma, naturalizadas, tornadas quase que “inevitáveis”.

Esclareçamos, portanto, alguns pontos a mais que têm sido

irresponsavelmente manipulados entre as redes sociais.

1. “É mentira que 45% dos impostos vão para pagar a

dívida”

Se alguém de fato fez esta afirmação, ou a pessoa está mal

informada ou ela está usando fontes que não partiram da Auditoria Cidadã da

Dívida. No entanto, como a Auditoria Cidadã da Dívida sempre deixou claro

quando trata de percentuais dispendidos com a parcela do serviço da dívida (que

inclui juros, encargos, amortização e refinanciamento da dívida pública), estas

porcentagens são relacionadas às despesas do Orçamento Geral da União, conforme

determinado em Lei Orçamentária Anual (ou seu Projeto), ou conforme divulgado

oficialmente pelo Senado como orçamento executado (quando falamos sobre o que

efetivamente foi dispendido).

Este tipo de forma retórica é chamada de “falácia do

espantalho”, em que a tática retórica é distorcer uma afirmação para depois

“refutá-la”. Para contra-argumentar uma afirmação é preciso, antes de tudo,

rigor lógico e respeito à verdade.

Portanto, no intuito de trazer a verdade à tona, examinemos

todos nós, que queremos pesquisar a verdade com base em fatos reais, o

documento oficial do Senado que demonstra como foi executado o Orçamento de

2014: http://www8d.senado.gov.br/dwweb/abreDoc.html?docId=92718

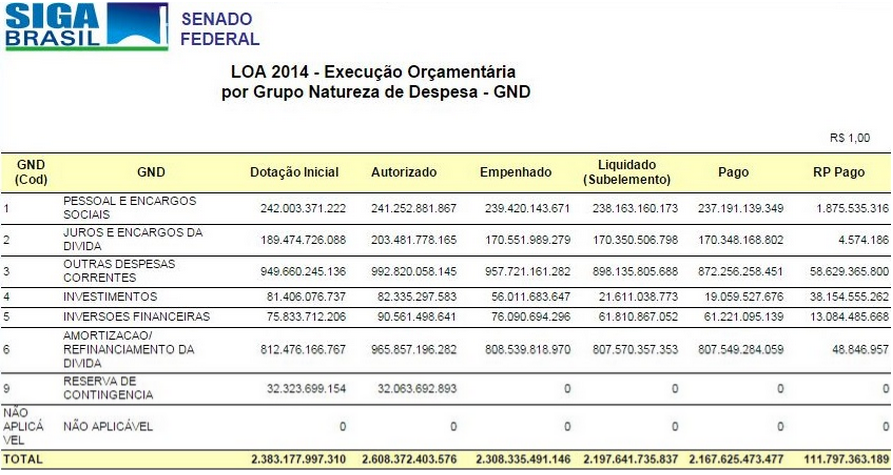

[Dê um clique sobre a imagem para ampliá-la]

A partir da coluna “Pago”, somem todas as despesas indicadas

(linhas 1 a 9 da tabela). O valor total, executado, é de R$ 2,167625473

trilhões. Agora somem as linhas 2 (“juros e encargos da dívida”) e 9

(“amortização/refinanciamento da dívida”). Esta soma dos itens do serviço da

dívida resultam em R$ 977.897.452.861 (R$ 978 bilhões, arredondando). A

porcentagem, portanto, executada para serviço da dívida, em 2014, foi de cerca

de 45,11% (45%, arredondando). Entenderam agora por que dizemos que 45% do

Orçamento de 2014 foram destinados ao serviço da dívida?

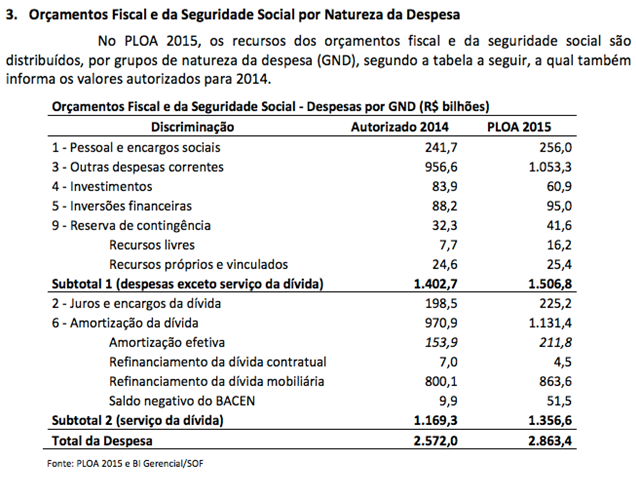

Agora vejamos qual é a projeção para o ano de 2015:

[Dê um clique sobre a imagem para ampliá-la]

Na página 2 do documento (página 3 do arquivo PDF), item 3,

pode-se observar no “Subtotal 2” (serviço da dívida) que o montante, somando-se

juros, encargos, amortização e refinanciamento, será de R$ 1,356 trilhão, em um

total de despesas de R$ 2,863 trilhões. Percentualmente, portanto, temos uma

projeção de despesa de 47,36% (47%, arredondando) com o serviço da dívida.

2. “A auditoria é um calote pacífico”

O dicionário Michaelis define a palavra “auditoria”, em

termos econômicos, como “exame analítico minucioso da contabilidade de uma

empresa ou instituição.” ( http://michaelis.uol.com.br/moderno/portugues/index.php?lingua=portugues-portugues&palavra=auditoria

). No entanto define a palavra “calote” como “falta de pagamento de uma dívida”

(http://michaelis.uol.com.br/moderno/portugues/index.php?lingua=portugues-portugues&palavra=calote). Estas duas palavras não são, portanto, sob hipótese alguma, sinônimos.

Entendemos que há grupos, organizações e indivíduos que defendem o calote da

dívida pública, no entanto divergimos desta posição, como já havíamos dito

anteriormente (clique aqui para visualizar). Entendemos que uma

dívida legal e legitimamente contraída deve de fato ser paga. No entanto, temos

inúmeros indícios de fraudes, de manipulações ilegais da dívida pública

(no geral, tanto a federal quanto as de vários entes federados), de forma que

ela tem crescido de maneira espantosa e completamente insustentável, de forma

que quem sustenta seu pagamento é o próprio povo, enquanto as áreas sociais

diversas recebem cortes de investimento.

Apenas para citar um dos indícios que temos, uma parte do

que compõe os juros pagos da dívida é demonstradamente manipulado para que seja

registrada como amortização – permitindo assim a emissão de novos títulos para

pagar uma quantia composta também de juros, o que fere a “Regra de Ouro” da

Constituição Federal de 1988 ( http://www3.tesouro.gov.br/divida_publica/downloads/Parte%202_4.pdf

– página 228 do documento, página 10 do arquivo PDF, item 4.1.1. a) ). Aqui

está o parecer completo enviado pela Auditoria Cidadã da Dívida ao Ministério

Público Federal a respeito desta forma de manipulação: http://www.auditoriacidada.org.br/wp-content/uploads/2013/11/Parecer-ACD-1-Vers%C3%A3o-29-5-2013-com-anexos.pdf

Ademais, a própria Constituição Federal de 1988 determina

que seja feita uma auditoria de nossa dívida, conforme disposto no Ato das

Disposições Constitucionais Transitórias:

“Art. 26. No prazo de um ano a contar da promulgação da

Constituição, o Congresso Nacional promoverá, através de Comissão mista, exame

analítico e pericial dos atos e fatos geradores do endividamento externo

brasileiro.

- 1º A Comissão terá a força legal de Comissão parlamentar de inquérito para os fins de requisição e convocação, e atuará com o auxílio do Tribunal de Contas da União.

- 2º Apurada irregularidade, o Congresso Nacional proporá ao Poder Executivo a declaração de nulidade do ato e encaminhará o processo ao Ministério Público Federal, que formalizará, no prazo de sessenta dias, a ação cabível.”

Curiosamente, muitos dos que se posicionam de forma

contrária à realização de auditoria da dívida pública, certamente ficaram

preocupados com a possibilidade de uma auditoria externa não assinar um balanço

trimestral da Petrobrás no ano de 2014 (http://economia.estadao.com.br/noticias/geral,auditoria-externa-nao-vai-assinar-balanco-trimestral-da-petrobras,1592397),

em função dos recentes escândalos de corrupção descobertos pela “Operação

Lava-Jato” da Polícia Federal. Por que a Auditoria da Dívida Pública, que busca

apenas dar transparência ao processo de endividamento público, preocupa tanto

este grupo de pessoas?

Para mais informações e dados sobre os inúmeros indícios de

fraudes que temos, consultem nosso site e, se possível, leiam os livros que já

publicamos sobre o assunto: http://www.inoveeditora.com.br/Loja/

3. “Anatocismo, quando é feito pelo governo, não é

ilegal”

O “anatocismo” (capitalização de juros) é sim ilegal, de

acordo com a Súmula 121 do Supremo Tribunal Federal: http://www.stf.jus.br/portal/jurisprudencia/listarJurisprudencia.asp?s1=121.NUME.%20NAO%20S.FLSV.&base=baseSumulas

Leia também o artigo da servidora do Judiciário Federal

Eugênia Lacerda, onde ela aborda este aspecto entre outros indícios de

ilegalidades que compõem a dívida pública: http://www.fenajufe.org.br/index.php/imprensa/artigos/2562-as-ilegalidades-e-ilegitimidades-da-divida-publica-brasileira

4. “Se toda a dívida fosse considerada ilegítima,

sobraria para Saúde e Educação apenas os valores pagos em juros: o superávit

primário”

Antes de tudo, é necessário entendermos o que significa

“superávit primário”. De acordo com definição exposta no site do Senado ( http://www12.senado.leg.br/noticias/entenda-o-assunto/superavit

), “superávit primário é o resultado positivo de todas as receitas e despesas

do governo, excetuando gastos com pagamento de juros. Nas contas do governo, o

chamado déficit primário ocorre quando esse resultado é negativo.”

Como já explicitamos antes, não sabemos exatamente o quanto

o governo gastou de fato com juros, pois há fortes indícios de que a sua parte

de atualização monetária tem sido registrada como amortização, o que não só

aumenta o crescimento do estoque da dívida pública, como também dificulta o

cálculo sobre os gastos efetivos para este fim, conforme demonstrado no Relatório

Específico de Auditoria Cidadã da Dívida no 1/2013 (http://www.auditoriacidada.org.br/wp-content/uploads/2013/11/Parecer-ACD-1-Vers%C3%A3o-29-5-2013-com-anexos.pdf).

Portanto, boa parte do que tem sido registrado como

“Amortização” é pagamento de juros com emissão de novos títulos da dívida

pública. Este processo, ao longo dos anos, tem provocado um crescimento

ininterrupto do valor gasto com pagamento de juros, do valor gasto com

amortizações e do estoque da dívida, em decorrência dos resíduos gerados pela

constante incidência de juros sobre juros

Ressaltamos que já deixamos claro que este debate sobre

“superávit primário”, da forma que é feito normalmente, é rebaixado. Entenda o

porquê com este artigo do economista Rodrigo Ávila: http://www.auditoriacidada.org.br/superavit-ou-deficit-primario-o-debate-rebaixado/

5. “Não é preciso apoiar a auditoria porque não há

indícios de ilegalidades”

Como já deixamos claro anteriormente, há sim diversos

indícios, investigados através da CPI da Dívida Pública (2009), concluída em

2010 (para acessar o “voto em separado”, que aponta os vários indícios de

ilegalidades e ilegitimidades descobertos: http://www.auditoriacidada.org.br/wp-content/uploads/2012/08/Voto-em-separado.pdf).

Para que estes indícios sejam investigados rigidamente, em respeito ao povo –

que é quem sustenta o Sistema da Dívida, este que é o maior esquema de

corrupção do país -, temos não só o Art. 26 do ADCT da Constituição a ser cumprido,

como também a determinação do Plebiscito Popular da Dívida Pública, de 2000, o

PLP 41/2011 (http://www.camara.gov.br/proposicoesWeb/fichadetramitacao?idProposicao=499001) e uma série de outras iniciativas institucionais reforçando esta importante

causa.

Leia também este artigo do procurador da Fazenda Nacional

Aldemário Araújo, a respeito de aspectos ilegais da dívida pública e de como

ela prejudica servidores públicos: http://www.conjur.com.br/2014-mai-10/aldemario-castro-servidores-divida-publica-tratamentos-diferentes

Se há indícios de fraude na dívida pública, deve ser

investigada. Qual seria o motivo para rejeitar esta investigação? Envolvimento

com o Sistema da Dívida, talvez?

6. “Se a dívida fosse zerada, o país não conseguiria

mais ‘emitir dívidas’ (sic)”

Esta afirmação não tem o menor respaldo factual, é meramente

especulativa – tal qual a atuação dos banqueiros, agências de risco e grandes

grupos de investimento que sequestraram a soberania nacional. Tanto é que, em

2007, o Equador instaurou uma comissão de auditoria integral de sua dívida

pública ( http://www.auditoriadeuda.org.ec/

), resultando em redução de 70% em sua dívida externa mobiliária, e isto em

nada impediu que o país continuasse contraindo dívidas perante o mercado financeiro:

http://www.datosmacro.com/deuda/ecuador

Tampouco isto necessariamente levaria a taxas de juros

“estratosféricas”; como publicado em artigo no Le Monde Diplomatique ( http://www.diplomatique.org.br/artigo.php?id=942 ), expusemos

que a taxa de juros tem sido aumentada artificialmente em razão de uma suposta

“inflação de demanda”, quando na verdade nossa inflação tem sido de custo, conforme

estudo feito pelo IBGE. A taxa SELIC (que é a taxa-base de juros, utilizada

para nortear as taxas de juros dos produtos oferecidos pelo Tesouro) já havia

chegado a 45,67% a.a. (http://www.bcb.gov.br/?COPOMJUROS ), no ano de

1997, e isto não se deveu a um “calote”, mas sim a uma política macroeconômica

específica (com diversos aspectos negativos, ao nosso ver).

Não há, portanto, nenhuma evidência factual que sustente uma

afirmação destas. Trata-se, portanto, de uso da “falácia da bola de neve” para

confundir o leitor, que consiste em partir de uma proposição e encadear outras

proposições até chegar a uma conclusão absurda.

7. “A dívida externa do governo e a do setor privado,

somadas, são US$ 345 bilhões”

Mentira. Ensinamos aqui como encontrar os valores dos

estoques das dívidas interna e externa: http://www.auditoriacidada.org.br/entenda-os-numeros-do-dividometro-e-do-estoque-da-divida/

O valor acima não considera as chamadas “operações

intercompanhia”, garantidas pelo Tesouro Nacional. Ou seja, se tais operações

não forem honradas, a dívida deve ser paga pelo Governo Federal.

Sendo assim, a dívida pública externa conforme registrada em

julho de 2015 tinha estoque de US$ 552,867 bilhões (US$ 553 bilhões,

arredondando).

8. “A dívida grega é legítima, se está muito grande é

porque o governo foi irresponsável e não soube administrar”

Bem, grande parte da responsabilidade sobre o alto

endividamento público grego (que já ultrapassa 180% do PIB do país) é de fato

de governos anteriores a 2015, que em uma jogada suja com a Troika fez com que

o país se endividasse de maneira absolutamente insustentável. Porém, é mentira

que a dívida pública grega seja legítima. Para saber mais a respeito, leia aqui

o relatório preliminar da Comissão da Verdade sobre a Dívida Grega, uma

comissão especialmente criada para auditar a dívida pública da Grécia:

Um resumo dos 9 capítulos do relatório preliminar pode ser

lido aqui:http://www.infogrecia.net/2015/06/leia-aqui-as-conclusoes-da-auditoria-a-divida-grega/

Conclusão

Tome cuidado com o que você lê na internet. Verifique sempre

as fontes de dados e informações, caso contrário você estará valorizando o

trabalho de quem não tem interesse em pesquisar de forma séria o Sistema da

Dívida, ou trabalha em favor da desinformação e, voluntária ou

involuntariamente, termina por defender justamente quem se beneficia deste mega-esquema

de corrupção institucionalizada (dealers que são representados nas reuniões do

COPOM, por exemplo: http://www.tesouro.fazenda.gov.br/dealers ).